Что такое реструктуризация ипотеки?

Реструктуризация ипотечного кредита — это процесс изменения условий оплаты задолженности по взятой ипотеке на более выгодные для заемщика, который испытывает финансовые затруднения. Данные меры позволяют оставить в сохранности жилье путем снижения ежемесячных выплат, продать жилье и вместо него взять в ипотечный кредит более доступное, а также иметь иные льготы. Реструктуризацию можно провести через отделение банка в котором был приобретен ипотечный кредит.

Условия реструктуризации ипотеки в банке:

- хорошая кредитная история;

- доказательства существующих затруднений в выплатах на текущий момент времени;

- способность производить выплаты в меньшем объеме или позднее установленного срока.

Банк выдвигает данные условия, чтобы предоставлять услуги только тем лицам, которые действительно нуждаются и смогут производить выплаты долга при смягчении договора. Если же потребитель не соответствует требованиям, задолженность будет увеличиваться. Оснатется искать деньги на погашение долга в другом месте, к прмиеру в МФО, где требования к заемщикам минимальны или оформить договор займа между физическими лицам (конечно, если есть те, кто готов отдолжить круглую сумму денег).

Государство не поможет?

Программа реструктуризации ипотеки с помощью государства закончилась. Прием документов в Сбербанке прекратился 7 марта 2017 года, но рассмотрим, что это было за предложение.

Итак, государственная программа реструктуризации ипотеки была направлена на оказание поддержки заемщикам, которые попали в сложную финансовую ситуацию и не могут выплачивать установленные банком платежи в нужном объеме.

Реструктуризация ипотеки с помощью государства подразумевала не только изменение условий соглашения на более выгодные для заемщика, но и получение некоторой денежной суммы безвозмездно на погашение кредита. Выделялось до 1,5 миллионов или до 30% от суммы долга. Получить помощь успели более 22 тысяч российских семей.

Получить финансовую помощь могли:

- родители, которые имеют на попечении несовершеннолетних детей;

- опекуны с детьми, не достигшими совершеннолетия;

- лица, имеющие инвалидность;

- родители и опекуны детей с инвалидностью;

- ветераны, прошедшие войну.

Программа была закрыта 7 марта 2017 вместо запланированного 31 мая 2017 года. Причина досрочного закрытия программы — отсутствие денежных средств. Так как желающих получить реструктуризацию оказалось много, выделенная сумма была израсходована преждевременно. Дополнительный бюджет утвержден не был.

Не смотря на то, что государство более не финансирует лица, оказавшихся в затруднительном финансовом положении, помощь граждане все же получить могут. Заключается она в уменьшении процентной ставки и пролонгации кредитного договора. Для этого необходимо обратиться с полным пакетов актов (следует предоставить банку документы, подтверждающие изменение материального положения в худшую сторону с момента оформления ипотеки) и заявление в банк — кредитор. рассмотрим условия для ипотечников в ВТБ 24.

Условия реструктуризации в ВТБ 24

Условия банка ВТБ 24 прежде всего направлены на удовлетворение интересов банка, где благодаря реструктуризации у заемщика появляется возможность исправить свое безвыходное положение.

ВТБ 24 предлагает своим клиентам, находящимся в трудном финансовом положении увеличить срок выплаты текущей задолжности, но при этом будет увеличена процентная ставка по кредиту или же будет оформлено страхование, с целью покрыть пени и штрафы должника.

Условия реструктуризации потребительского и ипотечного кредита в основе своей имеют идентичные условия . Погашение долга происходит частями и выплачивается каждый месяц по равной доле, включая проценты. При досрочном погашении задолженности комиссия не взимается с заемщика.

Реструктуризировать долг можно и по автокредиту можно. Условия следующие:

- хорошая платежная репутация;

- наличие веской причины для просрочки платежа;

- ранее не проводилось процедур реструктуризации автокредита.

Необходимые документы

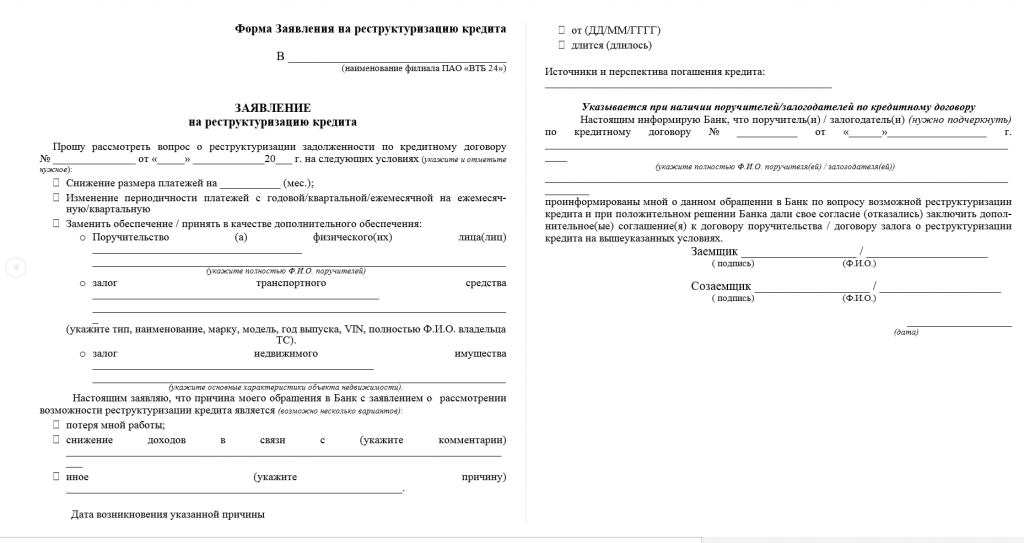

Чтобы принять участие в программе по реструктуризации долга, прежде всего необходимо написать заявление. Заявление разрешается заполнять в рукописном или печатном варианте на формате А4. Заявление требуется составить в двух экземплярах.

Скачать бланк можно по ссылке:

- Помимо заявления в банк предоставляются документы по списку:

- паспорт гражданина РФ;

- документ, подтверждающий финансовые трудности (инвалидность, беременность, справка из медицинского учреждения и другие);

- заявление с печатью и отметками.

Помните, чем больше документальных подтверждений тяжелого материального положения (важно, чтобы финансовое положение в семье изменилось после оформление кредита), тем выше шансы на одобрение заявки.

Причины

Чтобы получить возможность реструктуризировать задолженность перед банком, необходимо иметь просрочку по платежам от 2 до 4 месяцев.

Официальные требования ВТБ 24 к клиентам которым разрешается процедура реструктуризации:

- снижение дохода;

- сокращение с рабочего места;

- беременность и выход в декрет;

- призыв на службу в армию;

- болезнь с тяжелыми последствиями;

- чрезвычайное происшествие и другие.

Основания для отказа

Причиной для отказа в проведении процедуры реструктуризации задолженности по ипотечному или потребительскому кредиту может служить отсутствие документов заемщика, которые бы доказывали его безвыходное положение. Так же откажут тем, у кого срок просрочки платежа не достиг двух месяцев или больше четырех. Неверно заполненное заявление на получение поддержки со стороны банка — другое основание для для отклонения прошения (хотя в этом случае, все можно исправить).

Банк имеет полное право отказать клиенту в реструктуризации кредита, если посчитает представленные основания недостаточно вескими. В этой ситуации физическое лицо может обратиться в другой банк для рефинансирования кредита. Данная процедура представляет собой получение займа в сторонней организации на более выгодных условиях, причем погашение предыдущего долга новый кредитор производит самостоятельно. Заемщик же подписывает новый договор и обязуется производить выплаты в срок. Подробности и предложения банков по рефинансированию займов тут: