Если банк не дает заем, то человек вправе воспользоваться альтернативным вариантом — обратиться к частному лицу. Такой кредитор не требует большого количества документов, поэтому оформить деньги в долг получится, предоставив паспорт и составив расписку. Недостатками сотрудничества с частным лицом являются высокий процент и залог (обычно это недвижимость), который часто требует кредитор.

Деньги в долг от частного лица — как оформить?

Чтобы получить деньги в долг от какого-либо частного лица нужно найти такого кредитора. В первую очередь рекомендуется обратиться к родственникам, знакомым. Если заем у перечисленных лиц взять не получилось, то займодавца следует искать с помощью специализированных Интернет-ресурсов, печатных СМИ, где каждый инвестор, желающий дать взаймы наличными, размещает объявления.

Когда условия кредитора заемщику подходят, следует встретиться и составить расписку. Этот документ обладает достаточной силой, чтобы кредитор мог защитить свои интересы. И если он не выдвинул дополнительных условий, то для составления какой-либо расписки нужен только паспорт.

Частное лицо — это человек, желающий получить дополнительную прибыль, выдав заем наличными. Поэтому процент за пользование деньгами будет большим — в среднем 10-20% годовых. Заемщик вправе оспорить это условие, как и срок и размер займа. Залог помогает повысить вероятность получения кредита, но делает операцию рискованной для самого заемщика.

Получить деньги в долг без залога от частного кредитора сложно, поскольку сегодня не многие хотят выдавать крупную сумму на руки чужому человеку только под расписку (не смотря на то, что она имеет юридическую силу). Остается заем в МФО. Рассмотрим варианты!

Предложения без залога

Деньги в долг без залога позволят получить микрофинансовые организации (МФО). Нужную финансовую помощь они оказывают быстрее всех кредиторов — не просто срочно, а за считанные минуты. Для получения займа наличными на карту подается онлайн-заявка. Самое главное условие — наличие паспорта, его сканированная копия прилагается к заявке (часто достаточно только данных из него).

Процент отказов в выдаче денег на карту в МФО невысок, ведь заем получить проще, чем в банке. Причина в том, что микрофинансовые организации редко контролируют кредитную историю, не требуют подтверждения доходов. Такие Займодавцы готовы предоставлять деньги в долг широкому кругу людей возрастом 18-75 лет.

Сегодня популярными микрофинансовыми организациями являются:

Moneyman — здесь дадут до 50 тыс. рублей на 14 недель. Кредит предоставляется не просто срочно, а мгновенно — через несколько минут после обращения нужные деньги будут зачислены на карту. Оформить средства в долг позволено без залога. Нужная сумма предлагается под 1,85%. Вероятность получения займа в Moneyman для физических лиц высокая.

Е-заем — позволяет срочно оформить кредит наличными на карту под 2,5%. Это дорого, но желающий получить наличные на карту добьется своего с высокой долей вероятности — кредитор имеет самый низкий показатель отказов. Деньги попадают на карту быстро — за несколько минут. Условия организации позволяют срочно получить наличными до 30 тыс. рублей. Залог не требуется.

Домашние деньги — МФО предлагает гражданам процент — 1,7%. Займодавцу для принятия решения требуется 3 часа. Средства клиент вправе получить наличными (с доставкой), на карту. В первый раз заемщик получит до 30 тыс. рублей. Залог в список условий не входит. Рекламные объявления МФО показывают: срок пользования средствами здесь до 65 недель.

Platiza — выдает до 15 тыс. рублей под 1 процент. Оформить и получить кредит здесь получится срочно — за 5 минут. Срок — до месяца. Деньги выдаются наличными на карту. Залог в список условий не входит. Процент отказов низкий.

Займер — позволит срочно получить наличными на карту 29 тыс. рублей. Срок кредитования — месяц. Процент здесь высокий (2,2%), но это компенсируется простотой получения денег. Залог не требуется.

Валюта во всех отечественных МФО — рубль.

Оформление расписки

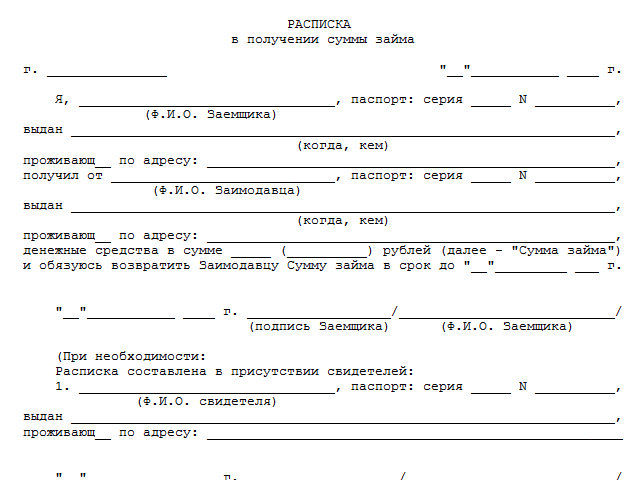

Частное лицо вправе использовать расписку в каждом случае передачи денег. Правила оформления расписки требуют наличия следующей информации:

- 1. ФИО сторон, паспортных данных, адресов. Город указывать необязательно;

- 2. Суммы долга;

- 3. Срока возврата долга.

Подписи частных лиц обязательны. Документ должен писать заемщик от руки. Текст позволено распечатывать, но рукописный акт лучше защитит интересы в случае проведения графологической экспертизы.

Как придать юридическую силу расписке?

Расписка — это упрощенная форма договора, ее вправе использовать любое частное лицо. Готовый документ вступает в силу после передачи денег в долг. Защиту прав гарантирует правильно оформленный документ с указанием реквизитов, сумм, сроков, также следует прописать кто, кому и зачем передал деньги в долг.

Нужно ли заверять расписку у нотариуса? Частное лицо вправе оформить расписку без заверения. То есть нотариус юридической силы документу не добавит. Но его помощь даст возможность избежать графической экспертизы, если заемщик откажется признавать свою подпись под документом.

Как взыскать деньги по расписке

Если деньги в долг от частного лица под расписку не возвращены, то займодавец обязан использовать такое средство, как досудебный метод взыскания долга — это реальный и простейший вариант вернуть деньги, выданные в долг. Для чего составляется претензия и вручается заемщику. Документ должен содержать напоминание о необходимости вернуть средства. Этот акт не объявление, его обязательно следует передать (под роспись) лично в руки, также займодавец вправе переслать документ заказным письмом.

Когда требование, изложенное в претензии не выполнено кредитор получает право обращаться в суд. Для чего составляется иск и подается в судебную инстанцию. Решение суда частное лицо передает приставам-исполнителям. Далее происходит взыскание.

Скачать исковое заявление о взыскании долга по расписке