Большинство страховок в России являются добровольными. Однако физические лица все равно подписывают соответствующие договора, ведь банки устанавливают более выгодные условия для тех, кто соглашается на страховку по кредиту. Те кто отказываются, в итоге получают два-три дополнительных процента, а потому размер взносов увеличивается.

Ситуация, когда банки навязывают страхование, является распространенной. Страховка сегодня бывает нескольких видов:

- страхование жизни;

- от потери работы;

- титульный вид;

- защищающая от финансовых рисков;

- связанная с имуществом.

Страховой договор подразумевает, что страхование осуществляется на весь период действия кредитного соглашения. Однако у некоторых заемщиков зачастую получается погасить долг по кредиту раньше времени, внося более крупные платежи. Соответственно возникает естественное желание возврата средств, выплаченных за страхование. Рассмотрим варианты, как это можно сделать.

Условия возврата страховки по кредиту

В Центробанке установили срок, при котором страховщики обязаны вернуть клиенту все уплаченные деньги за страхование. Актуально это условие и в том случае, если было осуществлено досрочное погашение кредита (В Сбербанке, ВТБ 24, Россельхозбанке и т.д). Речь идет о пятидневном сроке. Отсчет начинается с дня подписания договора. В этом случае заемщику следует обратиться в страховую компанию с заявлением.

Обратите внимание: обращаться следует именно к страховщику, а не в банк.

Обязательная часть заявления – указание реквизитов заемщика. Возврат по погашенному кредиту должен быть осуществлен в течение десяти дней. Таким образом, основное условие для заемщика – уложиться при написании заявления в пять дней.

В остальных случаях условия зависят от конкретного банка. Сбербанк, ВТБ 24, Хоум Кредит предоставляют возможность возвращать деньги по кредитам в течение 30 дней, если человек решил, что страхование ему не нужно.

Если же условия возврата страховки по кредиту при досрочном его погашении в кредитном договоре нет, придется обращаться в суд, а перед этим писать претензию в банк. Большинство подобных дел решаются в пользу банковских организаций. Мотивируются данные решениям тем, что заемщик сам подписывал договор с указанными условиями и был осведомлен зараннее о том, что возможности получить денежные средства обратно у него нет.

Необходимые документы

Даже после оформления страхового договора человек имеет право в течение 5 дней отказаться от него, а страховая компания должна осуществить возврат денег за страховку по кредиту. Основным документом в этой процедуре является написанное заемщиком заявления.

Многие банки предоставляют стандартные образцы подобных заявлений (скачать такой образец Сбербанка можно по ссылке: ). Остальной перечень необходимых документов зависит от требований конкретного банка.

Например, в ВТБ требуют дополнительно подписанный обеими сторонами договор страхования, а также чек по оплате страховки. В некоторых организациях просят предоставить еще и договор по кредиту.

На заметку! Юристы не рекомендуют расставаться с оригиналами. У недобросовестных страховщиков такие документы зачастую пропадают после того, как они узнали, что клиент рассчитывает на возврат денег. А без этих документов шансы на положительное решение суда после рассмотрения дела (если оно туда дойдет), является минимальным.

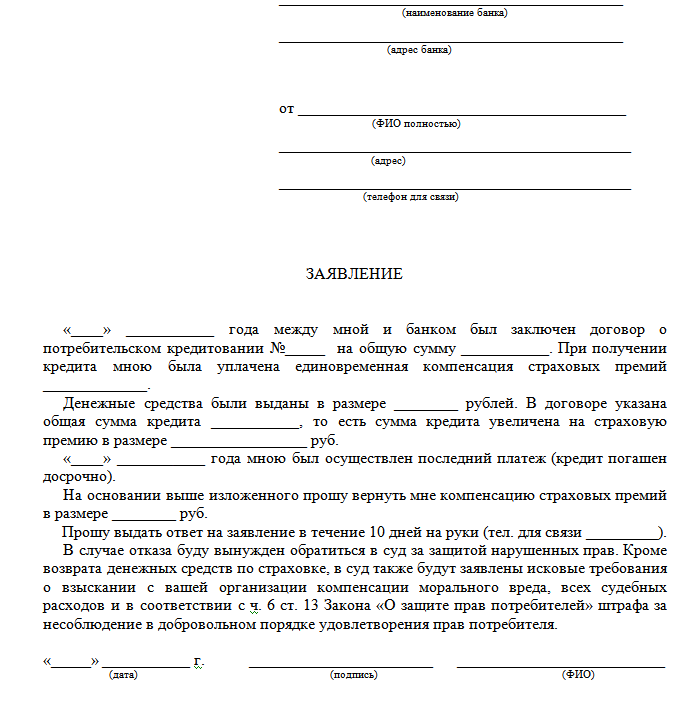

Заявление на возврат страховки по кредиту

Для рассмотрения структуры заявления на возврат страховки по кредиту возьмем стандартную форму обращения в Сбербанк. В верхней части заявления записывается, что оно подается в ООО Сбербанк, после чего Страхователь указывает сведения о себе:

- ФИО;

- место рождения;

- гражданство;

- ИНН;

- серия и номер паспорта, а также наименование органа, выдавшего документ;

- фактический адрес;

- номера телефонов.

В основном содержании заявления заемщик указывает, что отказывается в полном объеме от договора добровольного страхования и просит вернуть всю страховую премию. При этом заявитель подтверждает, что при расторжении все условия перестанут действовать. Далее физическое лицо указывает, по какой причине отказывается от страхования и каким образом желает получить возврат денежных средств (на карту, наличными, на счет в банке). При этом вписываются реквизиты соответствующие конкретному способу получения денег. Сразу за списком приложений предусмотрено место для подписи.

Скачать образец заявления можно здесь:

Срок

Сегодня вернуть деньги по страховому договору, подписанному при получении кредита, возможно. Клиент страховой компании вправе написать заявление об отказе от этой услуги. Руководством ЦБ установлен стандартный срок возврата страховки по кредиту. Если заемщик успевает в течение этого периода огласить о своем отказе от страхования, то страховая компания обязана будет вернуть средства. Этот срок официально назван периодом охлаждения. Он действует вне зависимости от того, актуален еще кредитный договор или клиент уже выполнил досрочное погашение. В договорах с некоторыми банками прописывают более длительные сроки – как правило, они составляют максимум – 30 дней, но чаще всего установлены на отметке 5-10 дней.