В реалиях современной экономики, когда физическим лицам предоставлен огромный выбор кредитных продуктов для покрытия дефицита финансов, фраза «одолжить на жизнь» до сих пор имеет место в отношениях не только между родственниками, знакомыми, друзьями, но и соратниками по бизнесу. Рассмотрим вопрос, документального оформления займов между гражданскими представителями и юридическими лицами.

Как составить договор займа?

Если сумма займа в пределах 50 минимальных окладов, возможно пренебречь бумажной волокитой и заключить договор в устной форме. Однако в целях личной уверенности в том, что деньги будут возвращены в срок, рекомендуется оформлять договорные отношения в письменной форме. Так заемщику и займодателю нужно составить документ, в котором указываются права и обязанности сторон и условия сделки.

Законодательство не предусмотрело конкретную формы соглашения (она произвольная), однако есть ряд данных, которые необходимо обязательно внести в соглашение. Это:

- имена заемщика и заимодавца, паспортные данные, место выдачи документа (указываются полностью в соответствии с паспортами);

- населенный пункт и дата составления соглашения;

- сумма прописью;

- валюта сделки;

- когда передается и возвращаются ссуда;

- платность (то есть стоимость пользования деньгами — предусмотрено начисление процентов или нет), регламент расчета и выплаты;

- подписи сторон.

Нотариально заверять документ не обязательно. Однако, заверенное соглашение позволяет без длительных судебных тяжб получить судебный приказ на взыскание суммы долга, что позволяет сэкономить время и деньги на судебных издержках. (Когда документ нотариально не заверен требуется требуется время на его проверку).

Беспроцентный договор

Суть беспроцентного договора в том, что финансы передаются заимодавцем (физическим или юридическим лицом) заемщику (физическому лицу) на бесплатной основе. Иные параметры отношений сохраняются – это возвратность и срочность. Поэтому, все обязательные идентификационные составляющие договора займа, которые мы рассмотрели выше, должны присутствовать в договоре.

Если была договоренность, что сделка безвозмездная, но стороны не упомянули об этом в договоре, существует вероятность переквалификации беспроцентного займа в долг с процентами (используется процент ЦБ РФ). Обжаловать такую хитрость со стороны займодавца должник может, однако практически со стопроцентной вероятность дело будет проиграно, поскольку даже без нотариального заверения договор займа имеет юридическую силу и в расчет берется именно та информация, которая указана в соглашении.

Отношения априори считаются безвозмездными, если ссужаются не денежные средства, а предметы (вещевые ценности).

Скачать образец договора займа бес начисления процентов можно по ссылке:

Договор с процентами

Если в договоре займа предусматривается выплата вознаграждения за пользование деньгами заемщиком займодавцу помимо основной суммы долга, соглашение считается процентным. В договоре займа между физическим лицами с процентами обязательно указывается ставка, согласно которой происходит начисление процентов.

Целесообразно обозначить период выплаты процентных обязательств и способ (наличные, на банковскую карточку), а также возможные санкции за нарушение обязательств.

Выплата процентов может происходить единожды в конце возврата долга или же каждый месяц/неделю. Любое условие имеет право на существование, главное — правильно все задокументировать, чтобы после не возникло вопросов.

Если факт начисления процентов не указан, можно обратиться к Гражданскому кодексу, согласно положениям которого выплата процентов при договоре займа с процентами осуществляется ежемесячно (при условии, что другие сроки в соглашении не указаны).

Необходимые документы

Для оформления договора ссуды между физическими лицами необходимы документы, удостоверяющие их личность. В документе должна быть отметка о постоянной регистрации, либо документ о временной регистрации. Договор займа подлежит регистрации в Росреестре, если по условиям договора в качестве залога передан объект недвижимости.

Образец договора займа можно скачать по ссылке:

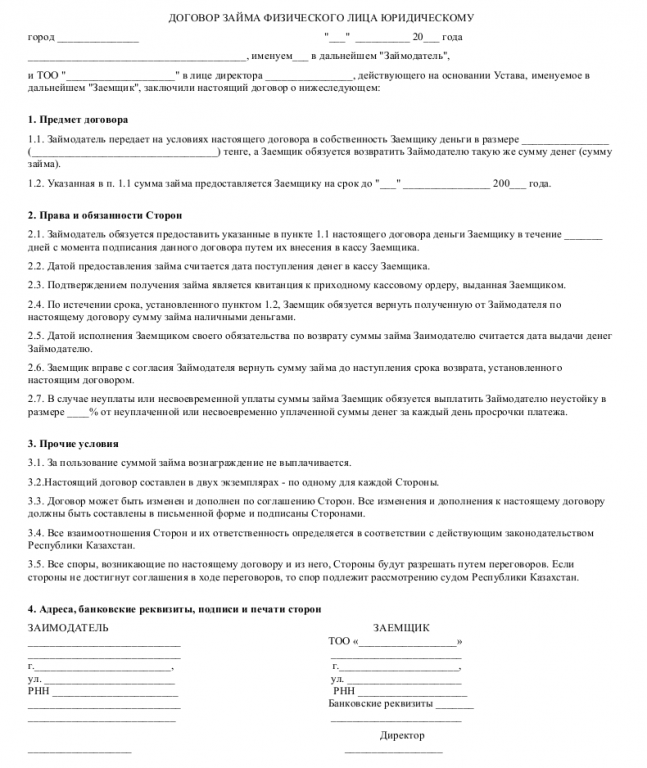

Договор займа между физическим и юридическим лицом, чем отличается?

Оформление договора займа между гражданином и организацией правомерно только путем заключения письменного соглашения. Заем может иметь целевой характер, то есть выдаваться только на определенные цели (покупка недвижимости, оплата ипотеки, автокредита за авто и т.д.) или же быть нецелым (во втором случае сумма будет значительно меньше, так как организации редко предоставляют заемщикам крупную сумму денег без указания цели). Другой вариант получения денег без указания цели — предоставление залога со стороны заемщика, при этом соглашение в обязательном порядке заверяется нотариально.

ВАЖНО! Договор залога может быть составлен отдельно и являться самостоятельным соглашением.

Так же может быть отдельно оговорено условие о досрочном погашении долга (обязательно прописывается в соглашении, так как если такого пункта нет, займодавец может отказаться от этого и требовать возврата суммы в срок со всеми начисленными процентами).

Договор вступает в силу с момента передачи финансов заемщику (ст. 808 ГК РФ). Скачать образец:

Чем отличается расписка в предоставлении денежных средств?

Расписка в получении денежных средств — это так же юридический документ, но более упрощенный. Основное отличие от договора займа заключается в процедуре составления. Так при составлении расписки подпись на документе ставится только заемщиком, а при оформлении договора указываются росписи и паспортные данные обеих сторон — участников сделки.

В расписке обязательно указываются следующие данные:

- полное имя заемщика;

- место и время составления расписки;

- сумма долга;

- срок возврата;

- проценты, если такие предусмотрены договоренностями;

- другие условия.

Принципиальной разницы между распиской и договором, если речь идет об отношениях между физическими людьми, нет. Второй следует оформлять в случае, когда имеются какие-либо дополнительные условия, к примеру залоговое имущество, как гарантия возврата заемщиком одолженной суммы.